Forrás: BCG (2003).

A XXI. század gazdasági környezetét az egyre inkább kiélezetté váló verseny, és az ebben való sikeres helytállásra való elszánt törekvés jellemzi. A globális versenyben sikeres vállalatok tartós, több forrásból származó versenyelőnyökre törekszenek, melynek alapja az innovációs képességben rejlik. A tudásteremtés, a kutatás-fejlesztés, az innováció, és egyéb nem anyagi erőforrások ebből adódóan egyre dominánsabb szerephez jutnak a vállalati versenyképességet befolyásoló tényezők között. A sikeres vállalatokat hatékony kontrollingrendszer segíti céljaik menedzselésében, elérésében. Mind a vállalati célokat, mind a célok elérését egyre inkább meghatározza az, hogy a vállalat hogyan viszonyul a technológiai környezethez. Ebből adódóan egyre inkább terjed az a szemlélet, hogy a kontrollingrendszernek a vállalat technológia elképzeléseivel foglalkozó részét a kontrolling önálló területeként értelmezik.

Jelen tanulmány célja, hogy bemutassa azt, hogy a kontrolling tudományos megközelítése hogyan reagál az új kihívásokra, valamint érzékeltesse azt, hogy a kontrollingrendszer számára input adatokat szolgáltató pénzügyi számvitel hogyan kezeli a kutatás-fejlesztést, és mindez milyen problémákat vet fel. Továbbá fel kívánjuk hívni a figyelmet arra, hogy a vállalat értéke jelentősen függ a szellemi tőke értékelésétől és bemutatásától!

Napjainkban a globalizáció hatására a piaci verseny egyre inkább világméretűvé válik, a nagyvállalatok versenystratégiái átlépik a nemzeti piac adta lehetőségeket, és kiterjesztik a piaci versenyt az egész fejlett világra. „A vállalati sikeresség egyértelműen az innovációtól függ.” (Lengyel 2003. 101. o.). Napjaink információs társadalmában a tudás a versenyképesség meghatározó elemévé, a gazdasági fejlődés mozgatórugójává vált. „Az innovációk, új technológia gyors bevezetése versenyelőnyt jelent.” (Lengyel 2000, 980. o.). Az innovációt egyre inkább a modern gazdaságok versenyelőnyeinek egyik legfontosabb forrásaként tarthatjuk számon (Halbrook – Wolfe 2002). A tudás megszerzésének, adaptálásának, létrehozásának képessége meghatározza mind a vállalatok, mind pedig a térségek innovációs lehetőségeit, és ezen keresztül versenyképességét is.

Az 1960-as években a K+F lineáris modellje volt az általánosan elfogadott (Inzelt 1998). Ma már a fejlett innovációs kultúra jelent versenyelőnyt. A vállalatok innovációs képességét napjainkban egyre inkább a nem számszerűsíthető tényezők határozzák meg. Azon láthatatlan vagyonelemek (kapcsolati tőke, bizalom, tudás, lojalitás stb.), amelyek a vállalati érték egyre nagyobb részét teszik ki, a beszámolókban mégsem jelennek meg (Lukovics 2005).

A gyors technológiaváltási kényszer, az egyre inkább rövidülő termék életciklusok, a gyorsuló termékfejlesztések, az ár, minőség és a szolgáltatások tekintetében növekvő vásárlói igények, a környezettudatossági követelmények stb. egyre nagyobb kihívásokat jelentenek a kiéleződött versenyben. A kutatás-fejlesztés felértékelődik, nő a K+F ráfordítás, amihez a kontrollingfunkcióknak és kontrollingeszközöknek is alkalmazkodniuk kell. Mint ahogy a kontrollingtevékenység és –eszköztár alkalmazása egyre inkább természetessé válik szinte minden vállalatnál (Horváth 2003), a tartós, több forrásból származó versenyelőnyökre törekvő vállalatok egyre inkább kontrollingmódszertannal támogatják kutatás-fejlesztési tevékenységüket is. A K+F kontrolling célja, hogy a kutatás-fejlesztési tevékenységet a költségek, a célkitűzések és eltérések vonatkozásában a lehető legjobban transzparenssé tegye, valamint felelős a K+F tevékenységek célorientált koordinálásáért (Jung 2001). A K+F célkitűzések – a legtöbb célkitűzéshez hasonlóan – stratégiai és operatív jellegű természetet ölthetnek. A K+F kontrolling kiindulópontja a naprakész információs rendszer, amelyből származó adatok mindennemű tervezés, eltéréselemzés és döntéselőkészítő információszolgáltatás alapját képezik. Mindezekből adódóan a K+F kontrolling fontossága és szükségessége napjainkban megkérdőjelezhetetlen (Jung 2001).

A Boston Consulting Group 2003. februárjában lezárt kutatásában 13 piacvezető technológiaintenzív nagyvállalat kutatási tevékenységét vizsgálta meg. A sikeres K+F menedzsment három tényező köré építhető fel (BCG 2003):

A vállalati stratégiából kiindulva kell megfogalmazni a világos K+F stratégiát, és részletezni kell a K+F stratégiai célkitűzéseit is.

A K+F-projektek fontossági sorrendjét fel kell állítani. A definiált K+F célkitűzések hatékony elérésének ez az egyetlen módja.

A K+F projektek hatékonysága javítható az ún. sikernövelő eszközök alkalmazásával. Ezek az időmenedzsment, a minőségmenedzsment, erőforrás-menedzsment, emberi erőforrás-menedzsment, tudásmenedzsment, valamint K+F-kontrolling. A vizsgált sikeres nagyvállalatoknál elkülönült, független K+F kontrolling iroda működik, amely a kutatás-fejlesztési költségek hatékony felhasználásáért, valamint a K+F célkitűzések eléréséért felel.

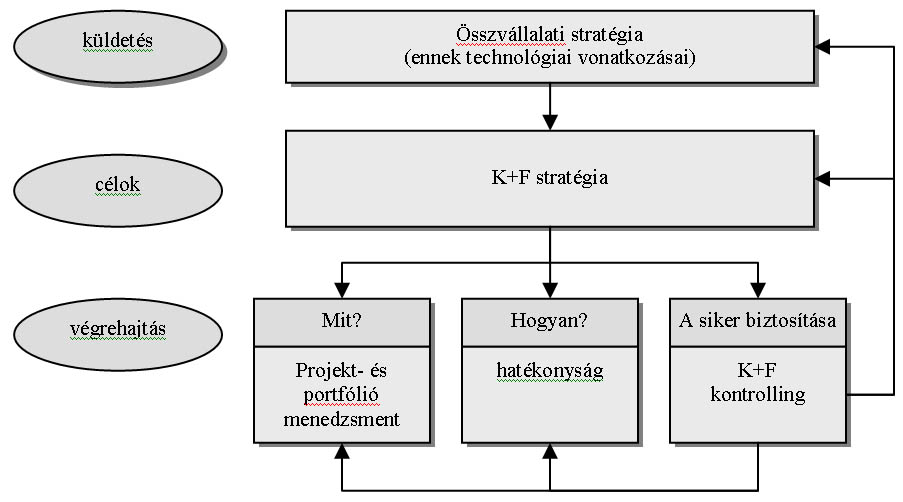

A K+F kontrolling a sikeres vállalatoknál a hagyományos kontrollingfunkciókhoz hasonló funkciókat tölt be (BCG 2003). Célja, hogy az egész folyamatot minél tudatosabbá, átláthatóbbá, tervezhetőbbé és irányíthatóbbá tegye. Az irányíthatóság érdekében bizonyos információkat időben, a megfelelő mennyiségben és minőségben a lehető legköltséghatékonyabb formában a döntéshozók rendelkezésére kell bocsátania (Borchert – Hagenhoff 2003). Vagyis nemcsak a végrehajtásban van kiemelt szerepe, hanem az egész folyamatot áthatja egészen a stratégiaalkotástól a végrehajtáson át a visszacsatolásig (1. ábra).

1. ábra: a K+F kontrolling kapcsolódása a stratégiához és a végrehajtási szinthez

Forrás: BCG (2003).

A kontrollingról általánosan elmondható, hogy hagyományosan kemény adatokkal foglalkozik (cash-flow, megtérülés, termelékenység, forgási sebesség, költségadatok, fedezeti összegek, stb). Napjaink tudásalapú gazdaságában a kontrollingnak egyre inkább foglalkoznia kell a vállalati sikerességet befolyásoló egyéb, nehezen, vagy egyáltalán nem mérhető, ún. puha tényezőkkel is. Ebben nyújt egyfajta segítséget a 90-es évek végén ismertté vált Balanced Scorecard (BSC), mint kiegyensúlyozott stratégiai mutatószám-rendszer, amely rövid idő alatt nagy népszerűségre tett szert. Azon felül, hogy a stratégiát operatív cselekvésekre ülteti át, témánk szempontjából kiemelt jelentősége, hogy kísérletet tesz a puha gazdasági tényezők figyelembe vételére. Vagyis a hagyományos pénzügyi mutatószámokat kiegészíti további, a stratégiai irányultságot leképező nézőpontokkal (Laue 2004). A BSC működési folyamatok nézőpontja3 három alapvető mozzanatot foglal magában (Kaplan – Norton 1999):

Innovációs folyamat

Előállítási folyamat

Értékesítés utáni szolgáltatások folyamat.

Sok vállalat esetében megállapítható, hogy teljesítménymérési rendszerük a működési folyamat tekintetében elsősorban az előállítási folyamat hatékonyságára koncentrál, holott a kutatás-fejlesztési folyamat hatékonysága legalább annyira fontos. Ennek egyik nyilvánvaló oka, hogy a felhasznált input és az elért eredmény közötti kapcsolat a kutatás-fejlesztési folyamat esetében jóval gyengébb és bizonytalanabb, mint a termelési folyamat esetén. Az input és az output közötti átváltás mérése során felmerülő problémák nem szabad, hogy megakadályozzák azt, hogy a BSC logikájának megfelelően a kontrollingrenszer a vállalati stratégiát leképező mutatókat és célkitűzéseket határozzon meg a kutatás-fejlesztés, mint működési folyamat számára. Az alkalmazott mutatók – melyek segítségével a kontrolling számára a kutatás-fejlesztés „kezelhetőbbé” válik – lehetnek például4 (Kaplan – Norton 1999, Laue 2004):

Az új termékekből származó értékesítési árbevétel százalékos aránya

Az új termékek bevezetése a versenytárshoz, vagy a tervhez képest

A gyártási folyamatban rejlő képességek

A termékek új generációjának kifejlesztéséhez szükséges idő

Újítási javaslatok száma

Sikeres termékfejlesztések aránya

Ötletek hasznosulásának aránya

Ahhoz, hogy a kontrolling kutatás-fejlesztési tevékenységben betöltött szerepét még árnyaltabban tudjuk megközelíteni, szükségesnek találjuk a stratégiai illetve az operatív szint különválasztását. A stratégiai kontrolling hosszú távú tervezési időhorizonttal dolgozik, a vállalatot igyekszik a környezetével összehangolni, a sikerpotenciál fenntartására, tőkemegtérülésre törekszik, valamint részt vesz a vállalati stratégia összeállításában (Körmendi – Tóth 2003). Ebből adódóan a K+F kontrollingnak stratégiai szinten alapvető döntések meghozatalában kell részt vennie, mint például a hosszú távú K+F tevékenység útjának kijelölése (Borchert – Hagenhoff 2003). Mindezen általános jellemzőket szem előtt tartva a stratégiai K+F kontrolling feladatai a következőképpen írhatóak le (Göpfert – Hoppenheit 1991):

A stratégiai K+F kontrolling egyik legfontosabb feladata, hogy új ötleteket keressen, találjon és értékeljen. Az ötletet lehet ugyanis az innovációs folyamaton végigvezetni, és ebből lehet sikeres innovációs eredmény. Mindehhez különféle ötletgeneráló technikák állnak rendelkezésre, illetve az életképesnek tűnő ötletekből adatbázist lehet létrehozni.

Technológiai trendek felismerése: nyilvánvaló stratégiai jellegű kérdés annak a kutatási iránynak a meghatározása, amelyet az elkövetkezendő években meg kell valósítani. Ehhez elengedhetetlen az aktuális nemzetközi trendek ismerete. Mindehhez trendextrapoláció végezhető, valamint itt kell megemlítenünk a szabadalmak nyomon követését, elemzését is, mely szintén a stratégiai K+F kontrolling feladata.

A technológiai make-or-buy döntések előkészítése, a szükséges információk szolgáltatása. A kívánt technológiai szint a saját fejlesztéseken túlmenően fejlett technológiák adaptációi, illetve a technológiai átvétel illetve -megosztás, vagyis technológia transzfer útján is elérhető (Buzás 2002). Általában elmondható, hogy a következő vállalkozások jelentkeznek a technológiatranszfer keresleti oldalán (Buzás 2002):

Nincs lehetőségük vagy igényük saját K+F részleg kialakítására.

Olyan alapkutatásokra van szükségük, amelyekhez csak külső forrásból tudnak hozzájutni.

Saját K+F kapacitásuk már teljesen kihasznált.

Saját know-how külső technológiával való ötvözése szükséges.

Vállalati és K+F célok meghatározása, összehangolása. A szervezet stratégiájának kialakításában koordinatív részvétele van, főként a stratégia technológiai aspektusait illetően van a legnagyobb szerepe. Ez azért lényeges, mert ebből indul ki a vállalat K+F stratégiája, amely mindenféle tárgykörben végzett jövőbeli cselekmény kiinduló pontja. A stratégia ismeretében a K+F-kontrolling gyakorolja a hagyományos kontrollingfunkciókat, vagyis a tervezést, a terv-tény eltéréselemzést, valamint a döntéselőkészítő információszolgáltatást.

A stratégiai kontrolling feladata, hogy a látókörébe került projektalternatívák közül kiválassza azt, vagy azokat, amely(ek) a vállalati illetve a K+F stratégia szempontjából releváns(ak). Ezt követően rögzíteni kell a vállalat kutatási programját.

A kutatási projektek stratégiai kontrollja: ellenőrzi a stratégiai terv végrehajtását, értékeli az esetleges eltéréseket, és döntési alternatívákat dolgoz ki azon esetekre, amikor az eltérés bekövetkezik.

Az operatív kontrolling ezzel szemben közép- és rövid távú tervezési időhorizonttal dolgozik, a működési folyamatok gazdaságosságát hangsúlyozza. Elsősorban az eredmény-hozam-költség dimenzióban vizsgálódik. Célja a jövedelmezőség, gazdaságosság és likviditás biztosítása (Körmendi – Tóth 2003). Operatív szinten a K+F kontrolling elsődlegesen az egyes K+F tevékenységek tervezését, irányítását, koordinálását, és ellenőrzését végzi annak érdekében, hogy a kitűzött célokat be lehessen tartani. Legfontosabb feladatai (Göpfert – Hoppenheit 1991):

A tervezés alátámasztása: az operatív K+F kontrolling segít megtervezni az adott kutatás-fejlesztési projekt lefutását határidőkre, felelősökre, feladatokra lebontva. Fontos feladat a költségvetés, valamint a szükséges emberi és technikai erőforrások megtervezésében nyújtott segítség. Az egyes projektek és részprojektek keretterveinek dokumentálása, valamint az egyes projektek lehetséges hatékonyságnöveléséhez javaslatok tétele szintén az operatív K+F kontrolling feladata.

Eltéréselemzés: A kitűzött projektcélok és projekttervek megvalósulásának nyomon követése – főként a határidő, költség, minőség tekintetében –, valamint az esetleges eltérések okainak és várható hatásainak feltárása, valamint kiigazítási javaslatok kidolgozása az operatív kontrolling egyik legfontosabb feladata. Lényeges továbbá a tényköltségek megragadása és elemzése, valamint hatékonysági elemzések lebonyolítása.

Koordináció: össze kell hangolni a K+F-folyamatban részt vevő részegységek és személyek munkáját. Meg kell valósítani a projektcélok és tervek vertikális és horizontális koordinációját és integrációját.

Információellátás: a kontrolling – többek között – abban tér el szimpla ellenőrzési feladatok betöltésétől, hogy a döntéshozók számára a döntést előkészítő és megalapozó információkat szolgáltat (Körmendi – Tóth 2003). Ezen tevékenységének keretén belül olyan indikátorokat lehet kidolgozni és beépíteni a rendszerbe, amelyek időben felismerik az elképzelt pályáról való letérést, és ezáltal lehetőséget nyújtanak a korai beavatkozásra. Az operatív K+F kontrolling megtervezi és üzemelteti azt az információs rendszert, ami a kutatás-fejlesztés szempontjából releváns.

Az információs rendszer szolgáltatja az inputot a tervezési és ellenőrzési rendszerhez, emiatt szorosan összekapcsolódik vele (Neubauer 2004). A számvitel elsősorban a múlt eseményeivel foglalkozik, és ezzel csak nagyon keveset tud mondani a jövőről, pedig a vállalat értéke már nem elsősorban a vagyontárgyaiban, hanem a stratégiájában és az azt támogató szellemi erőforrásokban van (Daum 2001). Ebből adódóan fontosnak tartjuk bemutatni azt, hogy a számvitel hogyan kezeli a kutatás-fejlesztési tevékenységek kérdéskörét, s ezáltal milyen kiinduló adatokat biztosít a kontrollingrendszer irányába. „… azokkal a szellemi erőforrásokkal kell behatóbban foglalkoznunk, amelyek a jövőt alapozzák.” (Buda 2003).

A K+F tevékenység számviteli elszámolása alapvetően a felmerült költségek elszámolását, nyilvántartását jelenti, amelynek során legalább három területet szem előtt kell tartani:

Kontrolling rendszer információigényét.

Számviteli szabályozás kapcsolódó előírásait.

Kapcsolódó adózási előírásokat.

Célszerű mindhárom területet a számvitel zárt rendszerében megalapozni, vagyis ki kell alakítani a szintetikus elszámolás során az alkalmazott költségszámlák célirányos rendszerét. A lehetőségekhez mérten biztosítani kell a kontrollingrendszer által támasztott igények kiszolgálását is. Ennek során nem könnyű megtalálni az optimális viszonyt a külső információs igények kielégítését biztosító szigorúan szabályozott (standardizált) számviteli elszámolás és a belső információs igények tartalmához igazodó, a működési folyamatok gazdálkodóspecifikus megfigyelését elősegítő elszámolás között.

Ezen a területen különösen erős igény mutatkozhat meg a vezetői számvitel adta lehetőségek kihasználására, mivel egy költség gyakran jelentős késéssel (gazdasági eseménnyé válásakor, azaz a felmerülésekor) jelenik meg a hagyományos számviteli elszámolásban (Boda – Szlávik 2001). A pénzügyi számvitel ehhez annyiban járul hozzá, hogy – kihasználva a szabályozás által nyújtott tág mozgásteret – lehetővé teszi az információigényeknek megfelelő költséghely-költségviselő szerinti struktúra kialakítását. Mindezt olyan tényezők indokolják, mint például a számviteli szabályozás keretei között megvalósuló esetleges aktiválás, a saját célra vagy a megrendelésre végzett tevékenység elkülönítése, valamint az adórendszer által nyújtott kedvezmények érvényesítése5. A számviteli szabályok kevés kivételtől eltekintve általában kizárják az ilyen költségek aktiválását, mivel az nem felelne meg a mérlegképesség általános követelményeinek, különös tekintettel arra a feltételre, hogy jövőbeli gazdasági haszon beáramlása várható6. Ennek ellenére a költségszámlák kialakítása, vezetése, a felmerült költségek utalványozása, munkaszámra terhelése, a közvetett költségek (esetleges) felosztása során hasonlóan járhatunk el, mint bármely más saját előállítású eszköz esetében. A K+F tevékenység közvetlen költségei között – a tevékenység jellegétől függően eltérő arányban – kerülnek elszámolásra a humánerőforrás költségei, a külső szakértők által nyújtott és egyéb igénybevett szolgáltatások, a felhasznált anyagok értéke, a tevékenységhez használt tárgyi eszközök értékcsökkenése stb. valamint az egyes témák között utólag megosztott költségek.

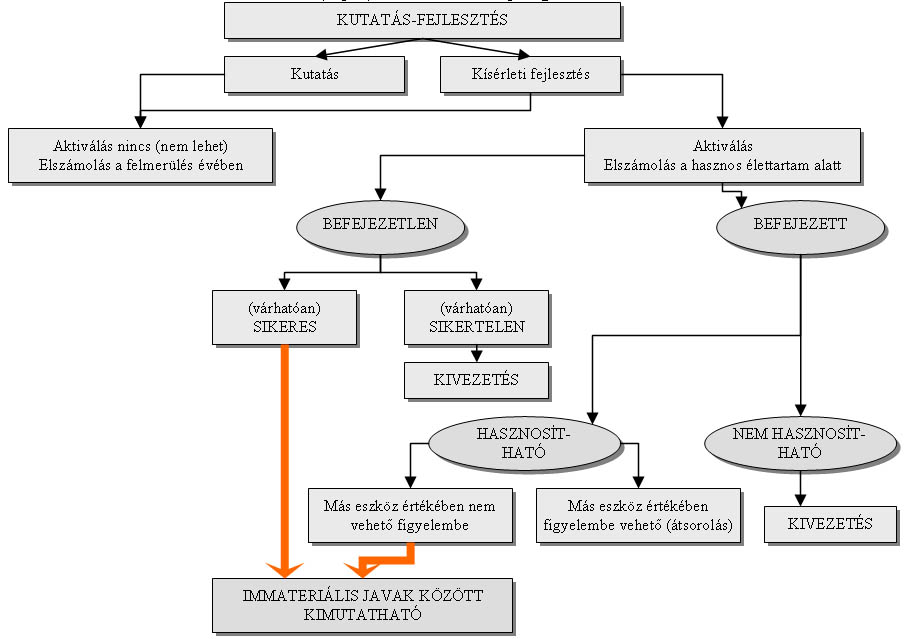

A számviteli elszámolás során élesen el kell különíteni a kutatási és a fejlesztési szakaszt7. Ezek tartalmára vonatkozóan a számviteli törvény a következő fogalmi meghatározásokat tartalmazza (2000. évi C. tv. 3. § (4) bekezdés):

alapkutatás: Olyan kísérleti és elméleti munka, amelynek elsődleges célja új ismeretek szerzése a jelenségek alapvető lényegéről és a megfigyelhető tényekről, bármiféle konkrét alkalmazási és felhasználási célkitűzés nélkül;

alkalmazott kutatás: Új ismeretek megszerzésére irányuló eredeti vizsgálat, amelyet elsődlegesen valamely konkrét gyakorlati cél érdekében végeznek;

kísérleti fejlesztés: Már létező (korábbi kutatásból és a gyakorlati tapasztalatból nyert) tudásra támaszkodó rendszeres munka, amelynek célja új anyagok, termékek és szerkezetek létrehozása, új eljárások, rendszerek és szolgáltatások bevezetése vagy a már létrehozottak vagy bevezetettek lényeges javítása.

A saját célra végzett kutatási (alap- és alkalmazott kutatási) tevékenység számviteli elszámolásának megítélésében a különböző számviteli szabályrendszerek (így a magyar is) egységes álláspontot képviselnek, amennyiben nem engedik meg az ilyen költségek évek közötti átcsoportosítását sem aktiválással, sem időbeli elhatárolással (2. ábra). Ennek oka, hogy a költségelszámolás időszakában (általában) nem igazolható a jövőbeni gazdasági hasznok biztos beáramlása, ezzel kétségessé téve a jövőbeni bevételekkel való összemérést. Emiatt a K+F nagyrészt láthatatlan vagyonként8 jelenik meg a gazdálkodók beszámolóiban (Hollender – Deák 2004). A költségeknek a felmerülés évéhez való rendelése az eredmény jelentős változékonyságát okozhatja (mivel ezek a költségek az esetek döntő részében nem egyenletesen jelentkeznek), bizonytalanná téve ezzel az egyes évek eredményének közvetlen összehasonlítását. E megállapítást jelentősen árnyalhatja a K+F tevékenység finanszírozását részben vagy egészben biztosító vissza nem térítendő támogatások egyéb bevételként9 való elszámolása. A tárgyévi elszámolásban kell érvényesíteni (aktív időbeli elhatárolással) a mérlegkészítés napjáig megkapott támogatások összegét is. Külön figyelmet kell fordítani a K+F tevékenységet szolgáló tárgyi eszközök és az ezekhez kapott végleges támogatások elszámolására is. Más a helyzet a megrendelésre végzett K+F elszámolásánál, mivel ebben az esetben az elvégzett tevékenység kiszámlázott árbevétele biztos fedezetet teremt a felmerült költségeknek, amelyek üzleti évek között áthúzódó hatását a befejezetlen szolgáltatások (saját termelésű készletek közötti) állományba vételével lehet kezelni.

2. ábra: Döntési fa a (saját) K+F tevékenység számviteli elszámolásához

Forrás: Róth (2001) alapján saját szerkesztés

A kísérleti fejlesztési szakaszban lévő projektek esetében, gazdálkodói döntéstől függően már – szigorú feltételek mellett – mód van e költségek mérlegbe immateriális jószágként való beemelésére, és ezzel az egyes évek ráfordítás terhelésének kiegyenlítésére (2. ábra). A kutatási szakaszhoz hasonlóan itt is érvényes az, hogy a költségeknek a felmerülés évéhez való rendelése az eredmény jelentős változékonyságát okozhatja, bizonytalanná téve ezzel az egyes évek eredményének közvetlen összehasonlítását10. Az aktiválás előfeltétele a kísérleti fejlesztés eredményeként jelentkező, a megtérülés fedezetét biztosító jövőbeli bevételtöbblet vagy költségmegtakarítás megfelelően dokumentált kimutatása. Az így megjelenített eszköz bekerülési értékének meghatározásakor is a számviteli törvény kapcsolódó előírásai alapján kell eljárni, tehát csak azokat a költségeket lehet figyelembe venni, amelyek közvetlenül az aktiválandó fejlesztésre kerültek utalványozásra, elszámolásra a vállalkozás önköltségszámítási rendjére vonatkozó belső szabályzatokban megfogalmazott tartalommal (Nagy 2004). Az aktiválást nem befolyásolja, hogy a fejlesztés finanszírozásában véglegesen kapott támogatás szerepet játszott-e. Ilyen esetben indokolt a tárgyévi bevételek között elszámolt támogatások (az aktiválás miatt) költséggel nem ellentételezett részének időbeli elhatárolása, ezzel a támogatás azon évekhez való rendelése, amely években az aktivált fejlesztési költség leírásra kerül.

A K+F tevékenység költségeinek közvetlen és általános részre való megosztása azonban nemcsak az aktiváláshoz szükséges bekerülési érték meghatározása miatt szükséges, hanem egyes, adózással összefüggő előírások betartásához is. 2004-től került bevezetésre (a közép- és nagyvállalatokat terhelő) innovációs járulék, amely a K+F finanszírozásához kíván közvetlen elvonással központi forrást (Kutatási és Technológiai Innovációs Alap) teremteni. A saját célra vagy megrendelésre K+F tevékenységet folytató vállalkozásokat viszont kedvezményezi azzal, hogy a számított kötelezettségüket (amely évente fokozatosan emelkedve éri el a törvényben rögzített tételekkel korrigált árbevétel 3 ezrelékét) csökkenthetik az e tevékenységükkel kapcsolatban elszámolt közvetlen költség összegével, függetlenül attól, hogy a költség számviteli szempontból aktiválható avagy sem. Nem vonatkozik a csökkentés az államháztartás valamely alrendszeréből kapott támogatással fedezett közvetlen költségekre.

A társasági adózásban is külön kedvezmények vonatkoznak a kutatás-fejlesztést végző vállalkozásokra. A kedvezményt a társasági adóalap meghatározása során lehet érvényesíteni. Eszerint a saját célra vagy megrendelésre végzett kutatás-fejlesztésre fordított közvetlen költségek számvitelben elszámolt összegét az adóalap meghatározásánál még egyszer figyelembe lehet venni. Az adóalap csökkentés, a vállalkozó döntésétől függően a költségek felmerülése (számviteli elszámolásának) évében egy összegben, vagy (a számviteli törvény szerint aktiválható kísérleti-fejlesztés esetében) az egyes években elszámolt értékcsökkenés összegében valósulhat meg. A másoktól megrendelt K+F tevékenység értéke után kedvezmény nem vehető igénybe, elkerülve ugyanazon tétel kedvezményként több gazdálkodó szervezetnél való elszámolását. Ezért ezek elkülönült számviteli nyilvántartására külön is ügyelni kell. Nem vonatkozik ez a korlátozás a költségvetési gazdálkodási rendszerben működő vagy közhasznú szervezettől megrendelt kutatás-fejlesztésre (feltéve, hogy ehhez nem vesznek igénybe olyan szolgáltatást, amelyet kedvezményt érvényesítő társaság nyújt). Kivételes szabály vonatkozik azokra a vállalkozásokra, akik e tevékenységüket felsőoktatási intézmény vagy a Magyar Tudományos Akadémia által alapított kutatóintézet kezelésében lévő területen végzik11. Ebben az esetben az adóalap csökkentés háromszoros lehet, de az 50 millió forintot nem haladhatja meg. Az adóalap csökkentés következtében az adóalap negatívvá is válhat, amely a veszteségelhatárolásra vonatkozó szabályok szerint a későbbi évek pozitív adóalapjával szemben is elszámolható. A kutatási, fejlesztési tevékenységet folytató társaságok tehát társasági adókedvezményt érvényesíthetnek, mentesülnek az innovációs járulék megfizetése alól (feltéve, hogy az erre fordított összeg eléri a járulék éves összegét), továbbá ehhez a tevékenységükhöz állami támogatást is igényelhetnek. Nem lehet azonban azzal a K+F költséggel csökkenteni az innovációs járulékot, a társasági adóalapot, amelynek ellentételezése (például éppen az Alapból kapott) vissza nem térítendő támogatásból történt. Mindezek nyilvánvalóvá teszik, hogy a K+F tevékenységgel összefüggő költségek elszámolása, nyilvántartása során különös gondossággal kell eljárni.

Buda Szabolcs tanulmányában négy területet emel ki a kontrollerek kutatás-fejlesztési folyamatban betöltött szerepével kapcsolatban. Megítélésünk szerint ezen feladatok napjainkban Magyarországon különösen meggondolásra érdemesek (Buda 2003):

A vállalatok vezetőit rá kell ébreszteni arra, hogy a cég értéke jelentősen függ a szellemi tőke értékelésétől, bemutatásától, és fejlesztésétől.

Ki kell alakítani mindenhol a testre szabott szellemierőforrás-elemek katalógusát

Ki kell fejleszteni mindenhol a saját mérési- és mutatószám-rendszert

Törekedni kell arra, hogy a számviteli rendszerből elérhetőek és előállíthatóak legyenek a szükséges adatok.

Ahogy az előzőekben bemutattuk, a kutatás-fejlesztési költségek egy része csak bizonyos késéssel, egyenetlen eloszlással, folyó bevételekkel közvetlenül szembe nem állítható módon jelenik meg az elszámolásokban, továbbá a tevékenység gyakran jelentős része láthatatlan vagyonelemként rejtve marad a pénzügyi számvitelre épülő beszámolót elemzők előtt. Ez nehézkessé teszi a vállalat valódi értékének meghatározását (Daum 2001).

A számviteli törvény előírásaiban fellelhető az a szemlélet hogy kiegészítő tájékoztatást biztosítson a beszámoló számszaki részei mellé, hiszen a beszámoló szöveges részeire vonatkozó előírások között megtalálhatóak a K+F bemutatására vonatkozó szabályok is. Általános előírás, hogy a kiegészítő mellékletnek tartalmaznia kell azokat az adatokat, szöveges indokolásokat, amelyek a vállalkozó valós vagyoni, pénzügyi helyzetének, működése eredményének minél teljesebb bemutatásához szükségesek (18. §). Az eredménykimutatáshoz kapcsolódó tételes kiegészítések között (93. § (4) bekezdés) a törvény előírja a kutatás és kísérleti fejlesztés tárgyévi költségeinek bemutatását. Mivel a beszámoló legalább két év adatainak egymás mellett való bemutatását is hivatott szolgálni, ezért a kiegészítő melléklet K+F-re vonatkozó tárgyévi adatainál célszerű a bázis időszak(ok) hasonló adatait is feltüntetni. Ennek módjára, formájára vonatkozóan nincs előírás, tehát a gazdálkodónak kell kialakítani azt a bemutatási formát, amellyel (figyelemmel arra is, hogy a nyilvánosságra hozott információk hasznosíthatósága álljon arányban az információk előállításának költségeivel) a legjobb módon tud érvényt szerezni a szabály érvényesülésének. A kiegészítő mellékletben közölt adatok alátámasztását is könyvviteli adatokkal kell biztosítani, így ennek az előírásnak a betartása is indokolja a költségek témánként és azon belül közvetlen és közvetett tagolásban való kimutatását.

A kiegészítő mellékletben megjelenő tájékoztatás mellett az (éves beszámolóhoz kapcsolódóan kötelezően elkészítendő) üzleti jelentésben is hangsúlyos terület a kutatás-fejlesztés. A törvény előírása szerint az üzleti jelentésnek a tevékenység során felmerülő főbb kockázatokkal és bizonytalanságokkal együtt kell – elemző módon – tárgyalni az üzletmenetet. Véleményünk szerint a K+F tevékenység (különösen a kutatás) is ilyen kockázati tényezőként azonosítható, tehát nem hagyható figyelmen kívül az üzleti jelentés összeállítása során sem. A kiegészítő melléklet tényszerűségével szemben, az üzleti jelentésben (a tényadatokat is felhasználva) nagyobb hangsúlyt kell kapnia a várható, a tervezett tényezőknek, folyamatoknak (várható eredmények, várható befejezési idő, jövőbeni kutatás-fejlesztési tervek stb.).

Lényegesnek tartjuk megjegyezni, hogy óvatosan kell eljárni a beszámolóban közölt információk mélységének meghatározásakor! Nem szabad megfeledkeznünk ugyanis arról a triviális tényről, hogy a pénzügyi számvitel külső érdekhordozók számára nyújt információkat, így a kutatás-fejlesztés lényege veszne el, ha minden mozzanatáról bárki értesülhetne.

A menedzsment számára viszont alapvetően fontos az, hogy a vállalati kutatás-fejlesztéssel kapcsolatban naprakész és pontos információkhoz jussanak, amelyhez hasznos alapot nyújthat a jogszabályi előírásokat követő pénzügyi számvitel. Az így kapott alapadatok rendszerezése, további bontása, nyomon követése már a kontrollingrendszer védőernyője alá tartozik.

Kaplan és Norton egyik legújabb munkájában kísérletet tesz arra, hogy a korábban definiált nem anyagi eszközöket12 figyelembe vegye a vállalati értékben. Az általuk létrehozott stratégiai térkép (strategic map) egy keret, ami a nem anyagi eszközöket összekapcsolja a Balanced Scorecard négy nézőpontján keresztül a részvényesi érték képzésével (Buda 2004). A stratégiai térkép segít felfedni azon belső folyamatokat, amelyek megfelelően igazodnak a nem anyagi vagyonelemekhez, és az értékteremtéshez. Az értékteremtés négy fő belső folyamat mentén megy végbe (Kaplan – Norton 2004a):

Műveletirányítás

Vevőmenedzsment

Innovációs folyamat

Társadalom, szabályozási környezet

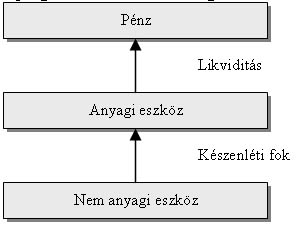

A nem anyagi eszközök alapvetően meghatározzák a fenti négy belső folyamat hatékonyságát, ennek eredményeként az egész vállalati értékteremtést, és a stratégia végrehajtásának sikerességét. Annak érdekében, hogy a nem anyagi eszközökből hozzáadott értéket lehessen realizálni, definiálni kell a vállalat összes nem anyagi eszközét, mindezeket a vállalati stratégiához kell igazítani, és meg kell határozni minden egyes nem anyagi eszköz készenléti fokát (readiness) (Kaplan – Norton 2004a). Readiness alatt a szerzők azt a mértéket értik, amellyel a kérdéses eszköz képes a vállalati stratégia követelményeit kielégíteni. Minél magasabb fokú ez a készenlét, annál gyorsabban kezd el pénzt generálni a nem anyagi eszköz (3. ábra). Az a fok ugyanis, amellyel a kérdéses eszköz hozzájárul, vagy éppen nem járul hozzá a belső folyamatok teljesítményéhez, meghatározza az adott eszköz vállalati értékteremtésben betöltött szerepét (Kaplan – Norton 2004b).

3. ábra: A nem anyagi eszközök szerepe az értékteremtésben

Forrás: Kaplan – Norton (2004b) alapján saját szerkesztés

A nem anyagi eszköz anyagi eredménnyé (bevétel növekedés, vagy költség csökkentés) csak akkor konvertálható, ha a stratégiával összhangban van. A vállalatok ennél fogva nem tudnak megfelelő pénzügyi értéket hozzárendelni nem anyagi eszközeikhez, mivel az anyagi értéket csak a választott stratégia sikeres megvalósításából származtathatják. Ahhoz, hogy ezt elérjük, képesnek kell lennünk definiálni, mérni és menedzselni minden egyes nem anyagi eszköz készenléti fokát. Mindez a gyakorlatban úgy történik, hogy minden nem anyagi eszközfajta szerint táblázatokban számszerűsítve meg kell határozni az elérendő célt, és ehhez képest megállapítható a készenléti fok (Kaplan – Norton 2004b). Mindez gyakorlatilag nem más, mint a kontrollingból már jól ismert eltéréselemzés, csak éppen egy olyan eszközre, eszközcsoportra elvégezve, amely a kontrolling hagyományos eszköztárából éppen puha volta miatt maradt ki.

Van tehát lehetőség a nem anyagi eszközök kontrolling módszerekkel való nyomon követésére, ez azonban – mint láttuk – a hagyományos kontrolling eszközök és módszertan alkalmazásánál némileg eltérő megközelítést igényel. Azt gondoljuk azonban, hogy mivel a kreatív vállalat sikeresebb társainál, ugyanez igaz lehet az alkalmazott kontrolling módszertanra is. Amelyik vállalat versenytársain túlmutató kontrolling rendszert tud működtetni, az lesz képes tartós, több forrásból származó versenyelőnyök realizálására. Már Széchenyiben is megfogalmazódott a reformkorban az, hogy a költségelőnyök nem képesek hosszú távú versenyelőnyöket nyújtani, mert az csak tudásalapú gazdaságban innováción keresztül érhető el: „Nem termékeny lapány, hegyek, ásványok, éghajlat ’s a’ t. teszik a’ közerőt, hanem az ész, melly azokat józanon használni tudja. Igazibb suly ’s erő az emberi agyvelőnél nincs. Ennek több vagy kevesebb léte a’ nemzetnek több vagy kevesebb szerencséje.” (Széchenyi 1830. 178. o.)

Felhasznált irodalom:

2000. évi C. tv. a számvitelről.

2003. évi XC. tv. a Kutatási és Technológiai Innovációs Alapról.

BCG (2003): World Class Innovation R&D Management: Rules for Success in Manufacturing Industry. Boston Consulting Group, Berlin.

Borchert, J. E. – Hagenhoff, S. (2003): Operatives Innovations- und Technologiemanagement: Eine Bestandsaufnahme.

Arbeitsbericht Nr. 14/2003. Georg-August-Universitat, Göttingen.

Boda Gy. – Szlávik P. (2001): Kontrolling rendszerek tervezése. KJK-Kerszöv Jogi és Üzleti Kiadó. Budapest

Buda Sz. (2003): Új mérleg és eredményszámítás felé - Az immateriális javak értékelése. Controlling Portál,

Budapest.

Buda Sz. (2004): Stratégiai térkép vagy Balanced Scorecard? Controlling Portál, Budapest.

Buzás N. (2002): Technológiatranszfer-szervezetek és szerepük az innovációs eredmények terjedésében. In: Buzás N. – Lengyel I. (szerk.) 2002:

Ipari parkok fejlődési lehetőségei: regionális gazdaságfejlesztés, innovációs folyamatok és klaszterek.

SZTE-GTK, JATEPRess, Szeged. 93-108. o.

Daum, J. (2001): How accounting gets more radical in measuring what really matters to investors.

http://www.juergendaum.com/news/07_26_2001.htm. Letöltve: 2005. március 25.

Göpfert, I. – Hoppenheit, Chr. (1991): Controlling in Forschung und Entwicklung. In:

ZfB, Sonderheft 3/1991, 147-166. o.

Halbrook A. – Wolfe D.A. (2002): Introduction. In.: Halbrook A. – Wolfe D.A. (szerk.):

Knowledge, Clusters, and Regional Innovation: Economic Development in Canada. Kingston Queen’s School of Policy Studies and McGill-Queen’s University Press, Toronto.

Hollender Sz. – Deák I. (2004): Invisible Assets in the Balance Sheet. In: 3rd International Conference for Young Researchers, Szent István Egyetem, Gödöllő, 234-244. o.

Horváth & Partners (2003): Controlling. Út egy hatékony controlling-rendszerhez.

KJK-Kerszöv Jogi és Üzleti Kiadó. Budapest

Inzelt A. (1998): Bevezetés az innovációmenedzsmentbe: az innovációmenedzsment és a technológiamenedzsment kapcsolata. Műszaki könyvkiadó, Budapest.

Jung, K. (2001): Controlling in der Forschung und Entwicklung. Fachhochschule Heilbronn, Heilbronn.

Kaplan, R. S. – Norton, D. P. (1999): Balanced Scorecard: kiegyensúlyozott stratégiai mutatószám-renszer. Közgazdasági és Jogi Könyvkiadó, Budapest.

Kaplan, R. S. – Norton, D. P. (2004a): Strategy Maps: Converting Intangible Assets into Tangible Outcomes. Harward Business School Publishing, Boston.

Kaplan, R. S. – Norton, D. P. (2004b): Measuting the Strategic Readiness of Intangible Assets.

Harvard Business Review, Vol. 82, Issue 2. 52-64. o.

Körmendi L. – Tóth A. (2003): A controlling tudományos megközelítése és alkalmazása. Perfekt Gazdasági Tanácsadó, Oktató és Kiadó Részvénytársaság. Budapest.

Laue, K. (2004): A controller jövőbeni feladatai és eszköztára. RAABE Tanácsadó és Kiadó Kft, Budapest.

Lengyel I. (2000): A regionális versenyképességről. Közgazdasági Szemle, 12, 962-987. o.

Lengyel I. (2003): Verseny és területi fejlődés: térségek versenyképessége Magyarországon. JatePress, Szeged.

Lukovics M. (2005): Innovációs képesség: a regionális gazdaságfejlesztés alapja. In: Buzás N. (szerk.) 2005: Tudásmenedzsment és tudásalapú gazdaságfejlesztés. SZTE Gazdaságtudományi Kar Közleményei 2005. JATEPress, Szeged, 74-86. o.

Nagy G. (2004): Útmutató a vállalkozások kutatás-fejlesztési tevékenységének számviteli elszámolásához. NKTH, Budapest.

Neubauer, H. (2004): Wertorientiertes Management von Innovationen in Klein- und Mittelbetrieben. Vienna University of Economics and Business Administration, Vienna.

Róth J. (2001): Számvitel és elemzés I. Magyar Könyvvizsgálói Kamara OK, Budapest.

Széchenyi I. (1830): Hitel. Trattner és Károlyi ny. (Reprint kiadvány). Pest. Megjelenés: Közgazdasági és Jogi Kiadó 1984, Budapest.

Jegyzetek

1 Lukovics Miklós Ph.D. hallgató, SZTE Gazdaságtudományi Kar Pénzügyek és Nemzetközi Gazdasági Kapcsolatok Intézete (Szeged)

2 Deák István egyetemi adjunktus, SZTE Gazdaságtudományi Kar Pénzügyek és Nemzetközi Gazdasági Kapcsolatok Intézete (Szeged)

3 A Balanced Scorecard-ot négy nézőpont alkotja: a pénzügyi nézőpont, a vevői nézőpont, a működési folyamatok nézőpontja, valamint a tanulási és fejlődési nézőpont (Kaplan – Norton 1999).

4 Értelemszerűen az alkalmazott mutatók vállalatspecifikusak, erőteljesen függenek a vállalati stratégiától, valamint a menedzsment információigényétől.

5 Nem vitatva azt a megoldást sem, amikor a kizárólag költségnem szerinti elszámolást kiegészítjük valamilyen analitikus gyűjtéssel.

6 A kutatás-fejlesztési tevékenység egyik legfontosabb megkülönböztető ismérve a nagy fokú bizonytalanság (Inzelt 1998).

7 Megjegyezzük, hogy ezen elkülönítés meglehetősen elméleti síkon mozog, hiszen a gyakorlatban e szakaszok általában elválaszthatatlanok.

8 A nemzetközi szakirodalomban elterjedt „intangible assets” kifejezés alatt a hivatkozott szerzőkhöz hasonlóan jelen cikk szerzői is az immateriális javakat, és a főszövegben bemutatott láthatatlan vagyonelemeket együttesen értik.

9 A szerződések, jogszabály alapján a költségek fedezetére kapott, pénzügyileg is rendezett támogatás összegét egyéb bevételként kell elszámolni.

10 A tipikus termékfejlesztési folyamat az elektronikai iparban általában két év termékfejlesztési idő, amelyet egy ötéves értékesítési szakasz követ. Így a vállalat csak három év elteltével kapja az első visszajelzéseket a termékfejlesztési folyamat sikerességéről (Kaplan – Norton 1999).

11 Bár pontosan nem tisztázott, hogy ez mit is jelent.

12 Mivel nem terjedt még el elfogadott magyar nyelvű fordítás az „intangible assets” kifejezésre, ezért tartalma és jelentése alapján Buda Szabolcs fordítását vesszük alapul (Buda 2004).